Kosten koper

Wat zijn de kosten bij aankoop van een huis?

Als u een huis koopt, krijgt u te maken met bijkomende kosten.

‘Kosten koper’

De bijkomende kosten bij de aankoop van een huis kunnen behoorlijk oplopen. Voorheen konden de volledige ‘kosten koper’ opgenomen worden in de hypotheek, maar tegenwoordig is dat niet meer mogelijk. In verband hiermee is het verstandig om deze kosten eens goed te bekijken. Hieronder zullen we de verschillende kostensoorten bespreken.

Overdrachtsbelasting

Als u een bestaand woonhuis of appartement koopt, zult u overdrachtsbelasting moeten betalen. Tegenwoordig bedraagt deze belasting 2% over de waarde van de woning. De notaris zorgt voor de afdracht van deze belasting. De betaalde overdrachtsbelasting is niet fiscaal aftrekbaar.

Als u een nieuwbouwwoning koopt, hoeft u geen overdrachtsbelasting te betalen. Ook hoeft u geen overdrachtsbelasting te betalen als u het huis ‘vrij op naam’ koopt. In dat geval is de overdrachtsbelasting namelijk voor rekening van de verkoper.

Makelaarscourtage

De kosten van de makelaar zijn voor degene die hem ingeschakeld heeft. Heeft de verkoper aan de makelaar gevraagd om zijn huis te verkopen? Dan zijn de kosten van de makelaar voor de verkoper. Heeft u zelf een makelaar ingeschakeld om u te helpen bij de aankoop? Dan zijn deze kosten voor u.

Notariskosten

Bij de aankoop van een huis krijgt u altijd te maken met de notaris. De notaris zorgt o.a. voor het opstellen van de zogenaamde leveringsakte en de hypotheekakte. Ook zorgt de notaris ervoor dat alle gegevens verwerkt worden in het kadaster. Hiernaast let de notaris erop dat alle kosten koper correct betaald worden. De kosten van de leveringsakte zijn niet fiscaal aftrekbaar. De kosten voor de hypotheekakte zijn echter wel fiscaal aftrekbaar.

Advieskosten

Vroeger ontving de hypotheekadviseur van de bank of verzekeringsmaatschappij een vergoeding voor zijn werkzaamheden. Tegenwoordig is dit niet meer zo. De hypotheekadviseur zal hierdoor zijn kosten rechtstreeks bij de klant in rekening moeten brengen. De kosten voor het hypotheekadvies zijn fiscaal aftrekbaar.

Taxatiekosten

Het huis of appartement is het onderpand voor de bank. In verband hiermee wil de bank graag weten hoeveel het huis echt waard is. Om de waarde vast te stellen, zal er meestal een taxatierapport opgemaakt moeten worden door een onafhankelijke taxateur. De kosten voor het taxatierapport zijn fiscaal aftrekbaar.

Indien de waarde van het huis aanzienlijk hoger is dan de hypotheek, wil de bank ook nog wel eens genoegen nemen met een opgave van de WOZ-waarde. Een taxatierapport is dan niet nodig. Ook bij aankoop van een nieuwbouwwoning is een taxatierapport niet nodig.

Kosten NHG

Als de hypotheek wordt afgesloten met Nationale Hypotheek Garantie (NHG) zullen hiervoor kosten betaald moeten worden. Dit is de zogenaamde ‘borgtochtprovisie’. Momenteel zijn deze kosten 1% over de hoogte van de hypotheek. Deze kosten zijn fiscaal aftrekbaar.

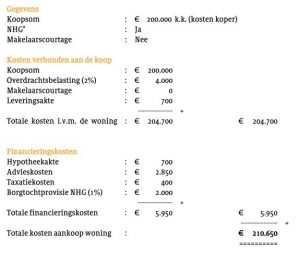

Voorbeeld

Hieronder vindt u een voorbeeld van de kosten bij aankoop van een huis van € 200.000 k.k. (en een hypotheek van € 200.000).